EL UNIVERSAL

domingo 27 de mayo de 2012 12:00 AM

|

| Haz clic para ampliar la infografía |

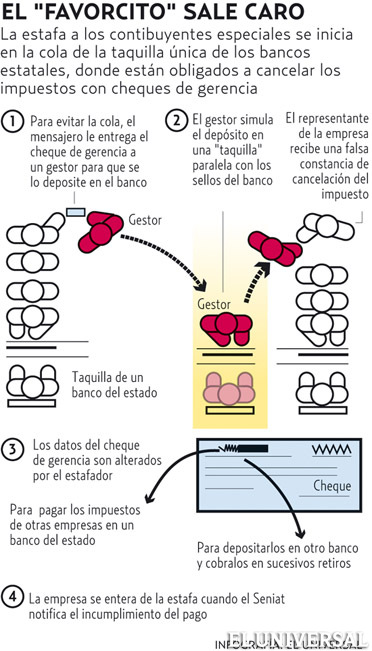

La operación se aprovecha de las decisiones y normativas del Seniat: que los contribuyentes especiales deban (salvo quienes tengan cuenta en el banco recaudador) pagar en cheque de gerencia a nombre primero de la Tesorería Nacional y ahora del Tesoro Nacional y que esos pagos deban hacerse en la misma taquilla del banco en la misma sede del Seniat, siempre, además, en fecha conocida.

El mecanismo de estafa no es que sea una novedad. Se ha actualizado, eso sí, pero tiene un antecedente claro en un caso que data de 2005 y que apenas ahora entra en fase de juicio contra el único detenido.

Los "pioneros"

En octubre de 2005 fue abierta una cuenta corriente a nombre de Tensorería Nacional en una agencia del Banco Mercantil en Puerto La Cruz, Anzoátegui. La solicitud la hizo José Eliodoro Corredor Valero, quien se identificó como representante de la compañía y de la persona autorizada en la cuenta, Royher Figuera. La empresa había sido registrada el mismo día -20 de octubre- y el apoderado alegó que por tal razón no podía presentar referencias bancarias ni comerciales.

El registro de Tensorería Nacional señala que su actividad era la compra y venta de "tensores automotrices", artículos de ferretería, auto periquitos y otras cosas relacionadas.

Las actas del caso explican que durante el mes de diciembre se depositaron cinco cheques a la cuenta de Tensorería Nacional que sumaban 322 millones 216 mil bolívares de los de entonces. El detalle, es que todos eran cheques de gerencia (tres del Banco de Venezuela y dos del Banco Nacional de Crédito) y todos estaban hechos a nombre de la Tesorería Nacional y los fondos estaban destinados al pago de impuestos de diferentes empresas.

Los tres cheques emitidos por el Banco de Venezuela habían sido comprados por las firmas Tuberías Uniteca, Químicas Polyresin y Suelatex. Las tres autorizaron a alguien de nombre William Peña para que los retirara de la institución. Uno de los cheques emitidos por el BNC -ambos eran de otra empresa- pudo ser anulado a tiempo y así se "salvaron" más de 30 millones de bolívares. Pero con los otros hubo festín.

El expediente incluye las planillas de depósito del dinero que de manera irregular dejaron "pasar" los cajeros sin atender a esa "ene" que hacía la diferencia. Además se anexan copias de los cheques con los cuales, entre noviembre y diciembre, se movilizó el dinero hacia otras manos, incluidas las de Corredor Valero, quien terminó siendo el único imputado en este caso que parece involucrar a mucha gente.

Los organizadores del tinglado tuvieron tiempo de sobra para maniobrar. Los sistemas de control de los bancos involucrados no detectaron las irregularidades hasta que agentes del Seniat entraron en escena: para el organismo recaudador, las compañías estafadas no habían pagado sus obligaciones y se presentaron en ellas a notificar sanciones.

Las planillas selladas y marcadas con la "ráfaga" que registra la operación de depósito no resultaron válidas: ambos elementos eran falsos. Nada pudieron lograr a su favor: tuvieron que pagar el dinero asegurándose que, ahora sí, llegara a destino.

La estafa reveló la existencia de un atrevido esquema que aprovechaba las grietas del proceso y que comenzaba de una manera muy simple: en la cola del banco -en este caso el Banco Industrial de Venezuela- el mensajero que iba con el encargo de pagar los impuestos de las compañías era abordado por alguien que le ofrecía ahorrarle el tiempo de espera a cambio de una propina. Así llegaban a las manos de los estafadores los cheques y las planillas de declaración y en una suerte de oficina paralela, con sellos y "rafagadoras", simulaban el depósito.

Esa es la tesis que considera inocente al mensajero, porque también resulta creíble que el personaje ya estuviera contactado para la labor de "vender" los cheques.

¿Y cómo entraban a la cuenta de Tensorería Nacional? Resulta obvio que tanto "despiste" luce sospechoso. ¿Quién falló aquí? El juicio, que está en curso con el imputado bajo régimen de presentación, no ha revelado mucho más. Corredor Valero no ha delatado a los otros participantes y las dudas no se aclaran: ¿cómo alguien puede tener "rafagadora" y sellos del BIV? ¿Cómo pueden operar así dentro del mismo banco? ¿Cómo es que un cheque emitido y endosado a nombre de Tesorería Nacional termina en otra cuenta con otro nombre?

El 30 de junio de 2009 un tribunal de Caracas ordenó juicio contra dos personas por estafa agravada: uno de profesión administrador de una empresa llamada Casa Auto Punto Com y otro empleado como mensajero. La causa es la número 46-C-10333-08.

A los imputados se les señala de haberse dedicado durante 2007 a crear empresas fantasmas y usar registros mercantiles falsos para abrir cuentas bancarias con nombres similares a las de sus víctimas. Por ejemplo: Caja de Ahorro de los Trabajadores de los Seguros Sociales, Centro Médico de Caracas Distribución de Equipos y Medicinas y también Tensorería Nacional. De esta manera lograron apropiarse de cheques emitidos a beneficio del Instituto Venezolano de los Seguros Sociales, el Centro Médico de Caracas y la Tesorería Nacional. En este caso, sin embargo, el registro de la compañía Tensorería Nacional resultó ser falso.

Quince y último

Para el año 2010 el IVA ya se había convertido en uno de los principales mecanismos de recaudación fiscal y la figura de los "contribuyentes especiales" había convertido a empresas y personas naturales en recaudadores de gruesas sumas de dinero. Cada quince días deben, de hecho, informar sobre los montos y cancelarlos mediante cheque de gerencia -a menos que tengan cuenta en el BIV o en el Banco del Tesoro- en agencias y taquillas determinadas que, por norma, están en las propias sedes del Seniat.

El escenario es propicio: cientos de mensajeros y motorizados todos los días de quincena haciendo colas para pagar el IVA.

En abril de 2010 dos supervisores del Seniat se presentaron a la sede de una conocida empresa de productos de consumo masivo -sus representantes pidieron no revelar identidades- para notificarles que si bien habían cumplido con las declaraciones electrónicas de las retenciones correspondientes a la segunda quincena de febrero y a la primera de abril del año 2008, en el Sistema Venezolano de Información Tributaria no constaba el "enteramiento" de las retenciones, es decir, los depósitos. Y se trataba de un monto considerable: más de 2 millones 400 mil bolívares fuertes.

En su acta de respuesta, la empresa presentó argumentos intentando probar que sí había cumplido con el fisco. En cuanto a la primera quincena de abril, la compañía declaró y acudió al Banco Mercantil para solicitar un cheque de gerencia a nombre de Tesorería Nacional por más de 1 millón 400 mil bolívares. Entregó copias de la transacción y de la constancia de emisión del cheque. Y también, claro, las planillas del Seniat con las "ráfagas" y sellos que suponían validaban el depósito hecho en la taquilla del BIV en su oficina de Plaza Venezuela.

Ante el señalamiento, la empresa solicitó al Banco Mercantil que se rastreara el destino final del cheque. En efecto, había sido depositado en el BIV pero en el estado Zulia, el 8 de julio de 2008 y -según se observa en el reverso- había sido endosado "de forma presuntamente fraudulenta" a nombre de otra compañía. Es decir, el cheque se desvío y modificó para pagar el impuesto de un tercero.

Con respecto a la segunda quincena de febrero, la argumentación es similar: el cheque de gerencia por más de 1 millón de bolívares fuertes fue solicitado al Mercantil a nombre de Tesorería Nacional y de acuerdo a la "ráfaga" en el formato de "enteramiento" y el sello, habría sido depositado el 5 de marzo en la misma taquilla del BIV. La copia del cheque suministrada por el Mercantil muestra que había sido endosado únicamente para el pago de las obligaciones de la compañía afectada, de modo que no queda claro por qué en el SIVIT no aparece reflejada "la cantidad enterada oportunamente".

Este método demuestra que la estafa se ha refinado, que no corren riesgos de abrir cuentas y nadie toca directamente el dinero. La tesis es que la empresa beneficiada con los fondos ajenos pudo haber acudido a ese mercado negro de cheques para ahorrarse una buena tajada del monto de sus obligaciones con el fisco comprando un cheque con descuento. O ellos o sus administradores. Otra teoría señala que los cheques también se reciclan en condición de préstamo. El prestamista no entrega efectivo sino el cheque para cumplir con el Seniat y la empresa, necesitada de esos recursos, adquiere una nueva deuda de alto costo.

Eso, de momento, son especulaciones. Todos los involucrados están tratando de encontrar una vía legal para reparar daños o presentar acusaciones formales. Queda claro quién se benefició de la estafa. Mientras, la empresa afectada debió desembolsar nuevamente los millones (más multa e intereses) que esta vez sí llegaron a las arcas del Seniat.

Una y una

Esta empresa tampoco ha querido aparecer mencionada. Maneja un gran negocio de compra-venta y es contribuyente especial. El 14 de febrero de este año una funcionaria del Seniat les informó que debían más de 6 millones 300 mil bolívares por retenciones "no enteradas" correspondientes al periodo que va desde septiembre de 2011 hasta enero de 2012.

Con siete cheques de gerencia emitidos por el Banco Provincial para el Tesoro Nacional, sus gerentes creían haber cumplido con los pagos. Pero no fue así: resultaron cobrados o acreditados en cuentas a favor de otras personas naturales y jurídicas. ¿Por qué el Banco Provincial aprobó tal cosa?

Las copias de los cheques muestran que fueron adulterados y endosados en algunos casos a mano y en otras con sello húmedo. Uno, de 98 mil bolívares, fue cobrado en taquilla y otros los depositaron en una cuenta de CorpBanca que, por supuesto, no pertenece al Tesoro Nacional sino a "Tesoros Nacional".

Este caso involucra a una compañía privada de servicios de mensajería contratada por la empresa afectada para hacer estas y otras gestiones y que presentó las planillas con falsas constancias de depósito.

En septiembre de 2011 la misma empresa estuvo a punto de perder 2 millones de bolívares fuertes con dos cheques para el Tesoro Nacional que debieron ser depositados por un mensajero en la agencia del BIV en la sede del Seniat de Los Ruíces, en Caracas. En febrero de 2012 seguía sin reflejarse el pago en la web y la empresa solicitó al banco que anulara los cheques. El dinero se salvó y una persona de confianza se encargó personalmente del "enteramiento" en una taquilla del Banco del Tesoro. Mientras persista el actual esquema de pagos -y no se desmantele la voraz mafia- esta parece ser la única forma de tener plena seguridad a la hora de cumplir con el Seniat. La alta gerencia tendrá que hacer su cola.

ommedina@eluniversal.com

No hay comentarios:

Publicar un comentario